Накопить на машину, квартиру или отпуск мечты — цель многих, но достигают ее единицы. Даже при стабильном доходе деньги «утекают» на мелкие расходы, а видимого прогресса нет.

В этой статье разберем, почему традиционные методы накоплений часто не работают, и как сервис-помощник накоплений Marta на основе искусственного интеллекта превращает сложный процесс в понятную, мотивирующую систему. Вы узнаете, как ИИ-ассистент помогает сформировать финансовую подушку, планировать крупные покупки и делать накопления устойчивой привычкой.

Почему не получается копить, даже если вы «все про это знаете»?

Большинство людей, пытающихся откладывать деньги, сталкиваются с одними и теми же проблемами. Во-первых, отсутствует визуализация прогресса: когда вы просто переводите сумму на отдельный счет, не видно, как приближаетесь к цели. Это демотивирует. Во-вторых, нет четкой системы: деньги откладываются по остаточному принципу, а значит, их легко потратить на сиюминутные желания. В-третьих, даже осознанные траты «съедают» фонд накоплений, потому что не ведется их строгий учет и анализ.

Человеческая психология устроена так, что мы лучше реагируем на краткосрочные стимулы, чем на отдаленные цели. Без внешнего организатора и напоминания система быстро дает сбой. Именно эту проблему решает помощник накопления Marta, внедряя в процесс искусственный интеллект для автоматизации, контроля и мотивации.

Накопления срываются из-за отсутствия системы, визуального прогресса и автоматизации. Решение — делегировать эти задачи ИИ-ассистенту.

Как Marta помогает превратить накопления в понятную и мотивирующую систему?

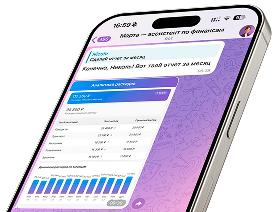

Marta действует как персональный финансовый советник, который всегда под рукой в Telegram. Ее работа строится на трех китах: постановка целей, автоматический контроль и наглядная визуализация.

- Интеллектуальная постановка целей. Вы просто говорите Марте: «Хочу накопить ₽500,000 на машину через 2 года». Ассистент не просто записывает цель. Он анализирует ваш текущий доход и расходы (если вы их фиксируете в боте) и помогает рассчитать реалистичный ежемесячный платеж. Вы можете создать несколько целей параллельно и присвоить им приоритет.

- Разделение накоплений по «конвертам».

Marta виртуально разделяет ваш общий фонд накоплений на отдельные цели. Это похоже на систему конвертов, но в цифровом формате. Вы всегда видите, сколько уже отложено на подушку безопасности, а сколько — на отпуск. Это устраняет путаницу и дает четкое понимание финансовой картины. - Визуализация прогресса. Это один из самых мощных мотивационных инструментов. В боте вы видите наглядные графики и прогресс-бары по каждой цели.

- Умные напоминания и проверки. Marta не даст вам забыть о плановом пополнении. Она вовремя отправляет мягкие напоминания. Также вы можете в любой момент спросить: «Марта, какой у меня прогресс по накоплениям?» и получить моментальный отчет.

ИИ-ассистент структурирует процесс, делая его осязаемым и управляемым. Вы перестаете просто «откладывать что получится», а начинаете целенаправленно двигаться к конкретным результатам.

Марта — твой личный финансовый помощник в Телеграм

Какие функции Марты помогают сформировать финансовую подушку, а не только копить «на мечту»?

Финансовая подушка безопасности — это основа стабильности. Однако копить «на черный день» сложно, потому что цель абстрактна и не приносит эмоциональной отдачи. Marta решает эту дилемму.

Функция приоритетов. При создании цели вы указываете ее тип и важность. Подушку безопасности можно отметить, как «Высокий приоритет». Тогда Марта будет отдельно отслеживать прогресс по этой цели и, например, в еженедельных отчетах акцентировать на ней внимание, предлагая в первую очередь пополнить ее.

Параллельное ведение целей. Вы можете одновременно вести и цель «Подушка безопасности ₽200,000», и цель «Ноутбук ₽80,000». Система покажет, сколько в итоге нужно откладывать в месяц, и распределит ваши платежи. Это дисциплинирует: вы понимаете, что, пополнив только «мечту», отстаете от плана по критически важной подушке.

Контроль регулярности. По данным из Telegram-канала новостей Marta, в одном из последних обновлений была усилена аналитика по регулярности пополнений. Бот отмечает, если вы несколько раз подряд пропускаете запланированное пополнение подушки, и отправляет специальное сообщение с анализом причин (например, возросшие траты в этом месяце) и советом, как вернуться в график.

С Мартой финансовая подушка перестает быть абстрактной суммой «где-то на счете». Она становится такой же четкой, измеримой и приоритетной целью, как и крупная покупка, что гарантирует ее постепенное формирование.

Как с помощью Marta планировать долгосрочные накопления — на машину, обучение или переезд?

Долгосрочные цели требуют особого подхода. Здесь нужно создать план и отслеживать отклонения.

- Создание цели с деталями. Вы задаете Марте не только сумму и срок, но и контекст. Например: «Цель: переезд в новую квартиру. Нужно ₽1,200,000 на первый взнос через 3 года». Бот зафиксирует это и рассчитает минимальный ежемесячный платеж (около ₽33,400).

- Отслеживание отставания/опережения плана. Допустим, в одном месяце вы смогли отложить больше, а в другом — меньше. Marta рассчитывает динамику и показывает, как это изменение влияет на конечный срок. Если вы отстаете, она предложит варианты: увеличить следующий платеж или, если это невозможно, скорректировать срок цели, чтобы план оставался реалистичным.

- Вопросы для анализа. Чтобы глубже погрузиться в планирование, вы можете спрашивать у Марты: «Что будет, если я каждый месяц буду откладывать на 10% больше?», «Какой срок достижения цели, если я могу платить только ₽20,000 в месяц?», «Покажи график моего прогресса за последние 6 месяцев».

Вывод: Для долгосрочных накоплений Марта выступает в роли стратега: она строит реалистичный план, гибко его корректирует и предоставляет аналитику для принятия взвешенных решений.

Какие реальные истории пользователей показывают, что копить с AI‑ассистентом проще?

Здесь можно нарисовать человека, машину и допустим Марту с мешком денег

Опыт реальных людей — лучший показатель эффективности. Вот результаты, собранные из отзывов пользователей:

- «Накопил на машину без стресса». Пользователь Алексей хотел сменить автомобиль, но сумма в ₽800,000 казалась недостижимой. Разбив цель в Марте на ежемесячные платежи и видя прогресс-бар, он перестал воспринимать это как тяжелую ношу. Бонусом стали советы бота оптимизировать часть регулярных расходов (подписки, такси), что ускорило процесс.

- «Контроль расходов и накоплений в другой стране». Анна переехала на учебу в Европу. Валютные переводы, новые цены — финансовый хаус. Marta стала для нее единым центром учета в рублях. Фиксируя все траты и доходы, Анна смогла выделить четкую сумму для накоплений на авиабилеты домой на каникулы и ни разу не сорвала план.

- «Сформировали подушку безопасности семьей». Супруги вели общий бюджет. Они создали в боте цель «Семейная подушка» и договорились о фиксированном взносе каждую зарплату. Цель в 300 000 рублей была достигнута за запланированный срок.

История пользователей доказывают, что сервис накоплений с ИИ работает в разных жизненных ситуациях, снижая умственную нагрузку и добавляя дисциплины там, где одних намерений недостаточно.

Как сделать накопления устойчивой привычкой, а не проектом «с понедельника начну»?

Чтобы накопления вошли в привычку, процесс должен быть максимально автоматизированным и требующим минимальных усилий.

- Автоматизируйте фиксацию операций. Подключите уведомления из банковских приложений (где это безопасно и предусмотрено) или выработайте ритуал: раз в 2-3 дня заходить в Марту и быстро вносить траты голосом или текстом. Чем полнее картина ваших финансов, тем точнее ИИ-ассистент может помогать.

- Используйте умные напоминания. Не надейтесь на память. Настройте в Марте регулярные напоминания о пополнении целей (например, через день после зарплаты) и о еженедельной проверке прогресса.

- Регулярный диалог с ассистентом. Сделайте правило: каждое воскресенье спрашивать у Марты: «Каков статус моих финансовых целей?» или «Давай сверимся с бюджетом на прошлую неделю». Это занимает 2 минуты, но превращает накопления из фоновой задачи в осознанную практику.

- Начните с малого. Не ставьте сразу гигантские цели. Создайте первую цель — «Подушка безопасности ₽50,000» или «Новый телефон». Достигнув ее с помощью ассистента, вы получите позитивное подкрепление и уверенность для более масштабных планов.

Вывод: Устойчивая привычка формируется, когда действие становится простым, регулярным и приносящим видимое удовольствие от результата. Marta берет на себя задачи, которые делают процесс сложным, оставляя вам только удовлетворение от роста вашего капитала.

Итог и рекомендации

Накопления перестают быть тяжелой работой и превращаются в управляемый процесс, когда на вашей стороне работает искусственный интеллект. Помощник накопления Marta решает ключевые проблемы: отсутствие системы, визуализации и мотивации. Он помогает одновременно формировать подушку безопасности и копить на мечту, планировать долгосрочные покупки и, что самое важное, — вырабатывать устойчивую финансовую дисциплину.

Что делать дальше?

- Узнайте больше обо всех возможностях инструмента на официальной странице.

- Протестируйте Marta бесплатно. Подключите пробный период прямо в Telegram по ссылке и начните свою первую финансовую цель.

- Будьте в курсе обновлений. Подписывайтесь на новостной канал, где рассказывают о новых функциях и дают советы по использованию.

Начните копить умнее уже сегодня. Доверьте планирование ИИ, а себе оставьте радость от достижения целей.